配偶者居住権とは

配偶者居住権とは、夫婦のどちらか一方が死亡した場合に、残された配偶者が所有していた自宅に無償で住み続けることが出来る権利です。

これまで、法的に不安定だった配偶者の住む権利について、慣れ親しんだ場所で生活を続けられること、老後の生活資金を確保し保護することを目的に令和2年4月1日に施行された新しい制度で、居住権をもつ配偶者が亡くなるまでまたは一定の期間、賃料の負担なく住み続けることが出来ます。

配偶者居住権の基本的な仕組み

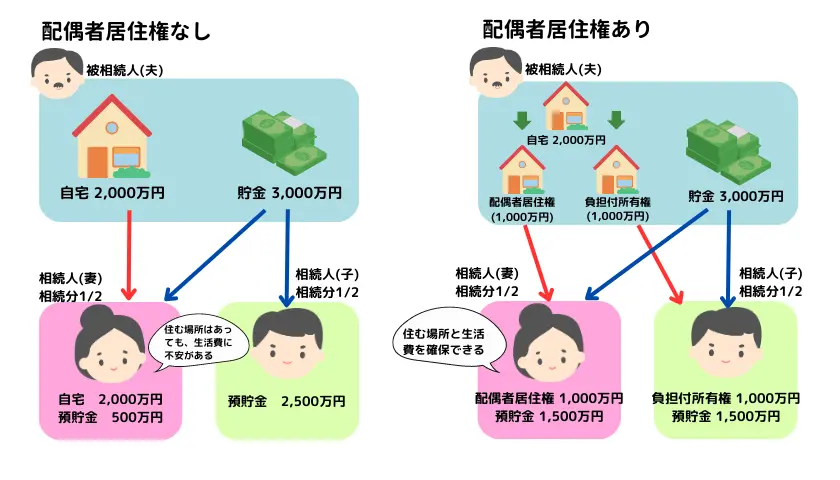

これまでは、亡くなった人が所有していた自宅に住み続けるためには、配偶者が自宅を相続して土地と建物の「所有権」を取得する必要がありました。

配偶者が自宅を相続した場合、他の相続人との配分に配慮する必要があり、自宅以外の財産(預貯金等)の相続分が少なくなってしまい、自身の生活費が不足してしまうこともあります。また不動産のみの財産しかない場合、他の相続人との共有財産にするか、代償金を支払うか、自宅を売却して分割することになり、結果的に自宅を手放すことになったケースも少なくありません。

新設された「配偶者居住権」は、建物を所有する「所有権」が無くても自宅に住み続けることが可能になります。

亡くなった配偶者が所有していた自宅の所有権を「配偶者が住む権利(居住権)」と「その他の権利(所有権)」に分けて考え、配偶者が「居住権」をその他の相続人が「所有権」を相続することで、配偶者が自宅と生活費に充てる十分な預貯金を確保することが出来るという仕組みです。この居住権は建物に関する権利を持ちますが、土地には適用されません。

配偶者居住権を利用した時の不動産の評価

この配偶者居住権は完全な所有権とは異なり、自由に売却や貸し出したりすることが出来ない分、建物の評価額を低く抑えることが出来ます。

通常4000万円の評価額の自宅の所有権を相続した場合、その評価額に合わせて相続税がかかります。ところが、配偶者居住権が成立した物件に対しては、居住者がいるため自由に売却や貸し出したりすることが出来ない「配偶者居住権という負担付の所有権」になることで自宅の評価額が下がります。

配偶者居住権を設定するには

配偶者居住権の成立条件は3つ

- 残された配偶者が法律上の配偶者であること

- 亡くなった時に配偶者がその建物に居住していたこと

- 配偶者居住権を取得していること

配偶者居住権を成立させるためにはこの条件を満たす必要があります。

配偶者居住権を成立できるのは、死亡した人の配偶者のみで法律上に認められた配偶者に限られます。そのため、内縁の妻や夫は配偶者居住権を取得できません。

そして、亡くなった人の所有する建物に死亡時まで配偶者が居住していることが条件の一つです。別居状態で一緒に暮らしていない場合は取得できません。

亡くなった人が建物を配偶者以外と共有していた場合は、配偶者居住権の対象にはなりません。

配偶者居住権はどのように取得するの?

配偶者居住権は自動的に付与されるものではなく、遺産分割協議、遺言(遺贈)、死因贈与、家庭裁判所での審判のいずれかの方法で取得します。

主な方法は遺言による遺贈ですが、遺言書での指定がない場合は相続人同士で遺産分割協儀を行い居住権を認めてもらう必要があります。遺産分割協議で相続人との話し合いがまとまらない場合は、家庭裁判所での審判によって設定することが出来る場合があります。

配偶者居住権を遺言で取得させる方法と注意点

遺言で配偶者居住権を取得させる書き方

【記入例】配偶者居住権を妻に、所有権を長男に取得させる場合

第○条 私は所有する以下の建物(以下「本件建物」という)の配偶者居住権を、妻○○(昭和○年○月○日生)に遺贈する。※1

所 在 大阪付大阪市旭区○丁目○○番○○

家屋番号 〇○○番○

種 類 居宅

構 造 木造瓦葺2階建て

床面積 1階○〇.○○㎡

2階○〇.○○㎡ ※2

第○条 私は本件建物を、長男△△(昭和○年○月○日生)に相続させる。※3

- 配偶者居住権には遺贈すると記載する

- 不動産の登記簿謄本に記載のとおりに書くこと

- 建物については相続させると記載する

「遺贈する」と「相続させる」の違いに注意

配偶者は法定相続人ですので配偶者居住権を相続させると書いても問題ないように感じますが、配偶者居住権は「遺贈」によって取得する必要があります。

なぜなら、配偶者が配偶者居住権の取得を望まない場合に 相続放棄することなく、遺贈の放棄によって取得を拒むことが出来るようにするためです。

したがって、法定相続人に財産を遺すためには「相続させる」という文言を使用することが多く、その他の人に遺したい場合は「遺贈する」という文言を使用することが一般的です。

配偶者居住権が成立した場合の相続税について

配偶者居住権にも財産価値がある

配偶者居住権を設定した場合、自宅不動産を居住権と負担付所有権に分けることになり自宅の評価額が下がりますが、配偶者居住権にも相続財産としての価値があると判断されるため相続税が課せられます。そのため一次相続では配偶者居住権を取得して配分割合が変わっても相続財産の総額は変わりません。

ただし、二次相続においては課税されない

このように配偶者居住権を取得した配偶者(妻)が亡くなった場合は、配偶者居住権が消滅し、子供が所有する「負担付所有権」に権利が移転し「所有権」に戻ります。配偶者居住権が消滅したことによる価値の移転に関しては相続税は課されないので、二次相続の時に相続税が発生しないことは注目ポイントになります。

この制度を利用することで、配偶者は自宅に住み続けられる権利を持つことができ、将来的に相続税の節税になる可能性があります。

ただし、配偶者が配偶者居住権を生前放棄した場合は、移転した価値に贈与税がかかることになる為、配偶者居住権の期間設定には注意が必要です。

まとめ

配偶者居住権は亡くなった人の配偶者が住む場所に困らないように保護するために生まれた制度です。条件を満たせば配偶者は亡くなるまでの間、住まいを追い出されることもなく暮らすことが出来るため、これからも変わらず住み続けたい人にとっては大きな助けになるでしょう。

あらかじめ権利を遺贈しておくことで、相続人に負担をかけずにスムーズに相続手続きを行えるだけでなく、相続時の無用なトラブルを避けるためにも事前に遺言書で対策しておくことが重要です。

以下に当てはまる方は配偶者居住権を活用をしたほうが良い場合があります。また将来的に節税につながるかは個人差がありますので、一度専門家に相談してみると良いでしょう。

配偶者居住権の活用をおすすめする人

- 主たる財産が自宅不動産で金融資産が少ない

- 配偶者と子の親子関係が良くない

- 配偶者に確実に住居を確保してあげたい など

JP行政書士事務所では配偶者居住権を含む遺言書の相談や作成代行を承っております。

相続に関するお悩みもお気軽にご相談ください。

JPコネクト行政書士事務所では

初回相談は無料です

お電話での問い合わせはこちらから

06-6998-2001

受付時間 平日9:00~17:00